长坡厚雪千亿赛道,国内机器人精密减速器“突出重围”

http://www.gkong.com 2023-11-09 11:10 来源:投资like马拉松

市场规模

减速器是工业自动化核心零部件,在原动机和执行机构之间起着匹配转速和增大扭矩的作用。2022年我国减速器市场整体规模为1321亿元,其中通用减速机市场约500亿元,专用减速机市场约750亿元。预计到2025年,我国减速器市场规模有望将达1605亿元,按照预估测算机器人用精密减速器的市场规模在205亿元,年均复合增速22%。

精密减速器作为减速器产品中价值量最高的部分,包括RV减速器、谐波减速器和精密行星减速器,精密减速器下游主要应用是工业机器人和协作机器人行业,随着特斯拉人形机器人optimus的发布,精密减速器在人形机器人的大量使用为行业的发展打开了新的想象空间。

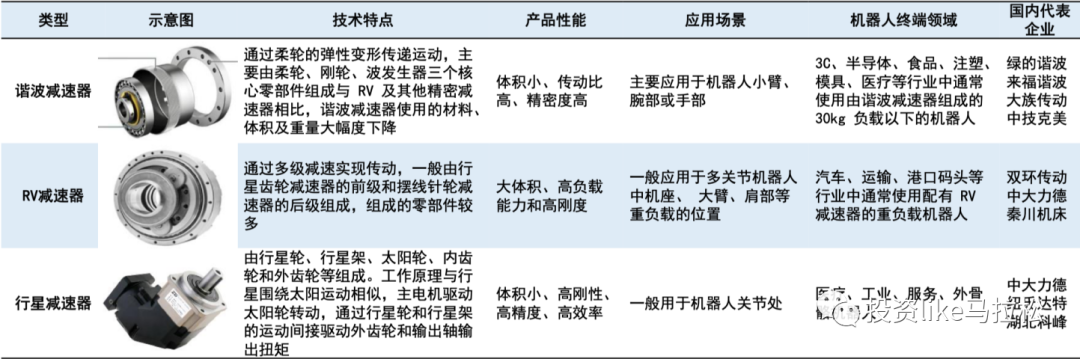

其中谐波减速机因体积小、传动比高,用于工业机器人时,根据负载能力需求不同,单台配置3-4个用在小臂、腕部或手部位置,协作机器人则可以单台配置6个,人形机器人上则可以配置多大12个用作手臂,脖颈甚至腿部的旋转关节。

RV减速机因体积大、单值及负载能力高,主要应用于工业机器人的基座、大臂、肩部,根据负载要求不同一般配置2-3个,也有部分人形 机器人应用于大腿的关节使用。

精密行星减速器一般用在机器人关节和人形机器人的灵巧手上配合空心杯电机做传动输出用,单值较低。

参考公开的研报信息,对机器人用精密减速器按照类别和价值量汇总得出市场规模预计从21年的94亿元增长到2025年的205亿元,年均复合增速22%,从减速器类向上看,RV减速器到25年的市场规模为68亿,谐波减速器的市场规模为125亿,精密行星减速器的市场规模为12亿。

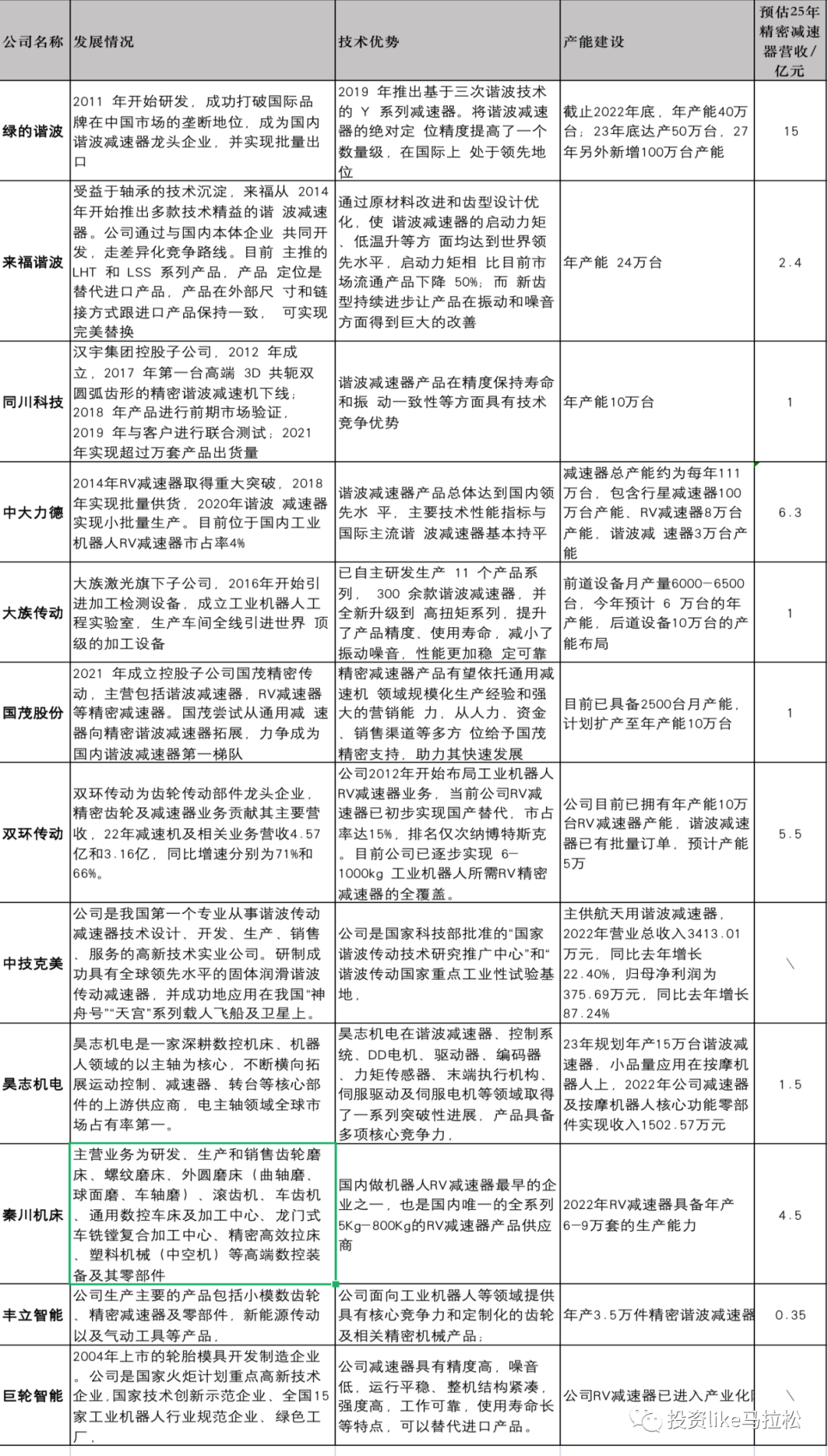

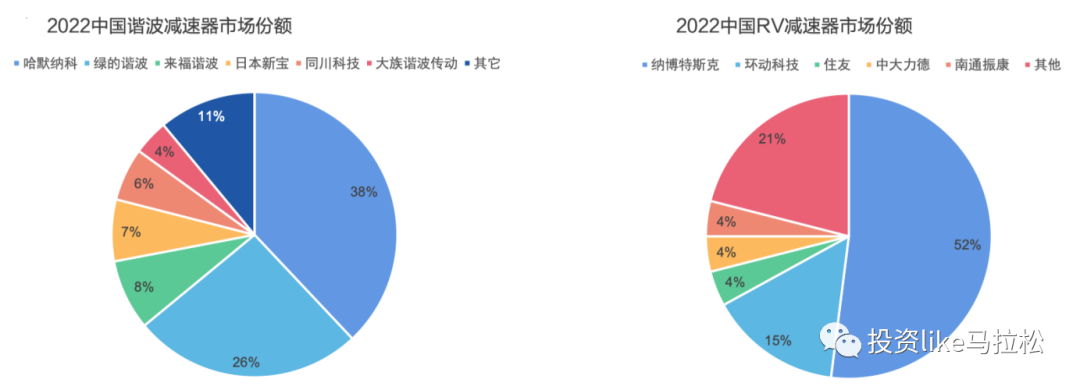

根据公开检索到的信息,机器人用精密减速器全国有超过100家厂商有加工生产能力,结合上市公司的披露进行和行业竞争对手披露情况,汇总了如下12家纯正的机器人减速器厂家,并根据各家产能进行了营收情况的预估,下面对主要的几家进行说明:

- 营收绝对值增加最多的谐波减速器的龙头绿的谐波,2022年的营收4.46亿,25年预计满产的话可以带来15亿营收,在现有的营收基础上3年有3倍的增长。

- 中大力德预估2025年因精密减速器业务带来营收增长6.3亿,较2022年精密减速器营收2.03亿增加3倍,相比2022年公司整体营收8.98亿增加70%左右,2022年RV减速器国内市场占有率4%。

- 双环传动精密减速器营收预估5.5亿元,主要是RV减速器的业绩贡献,公司在RV领域的国内领先地位和技术能力有助于谐波减速器的推广快速放量。

- 秦川机床作为国内数控机床的佼佼者,也在布局机器人用精密减速器,2022年已具备6-9万台RV减速器的生产能力,次部分营收增加值在4.5亿,且作为国产RV减速器头部企业2022年的国内市场占有率2%

财务综合指标能力对比解析

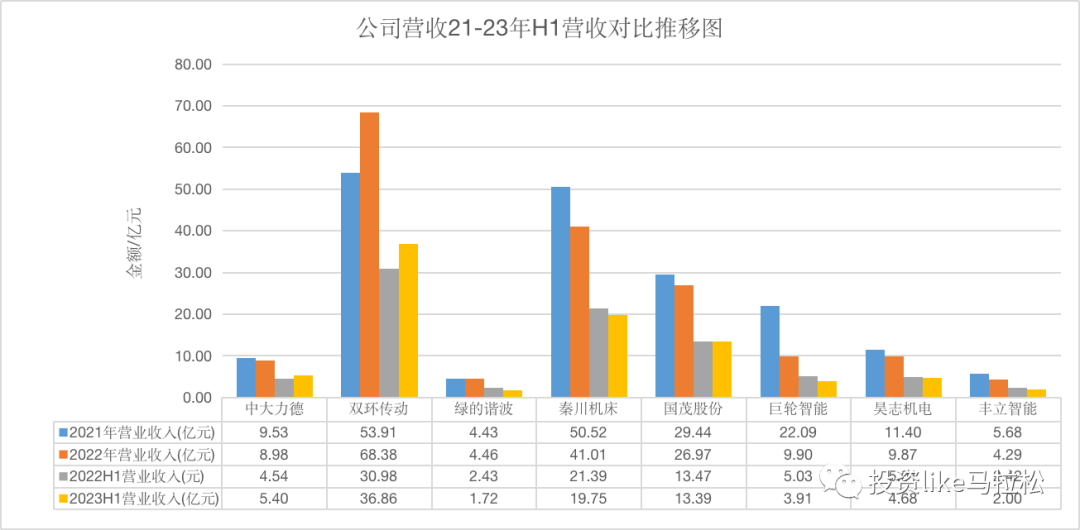

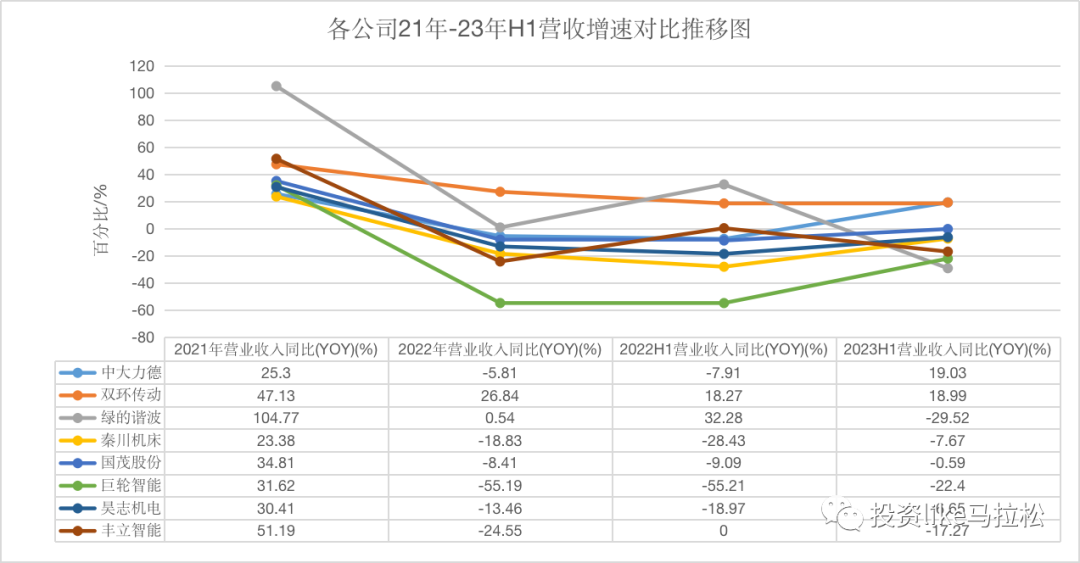

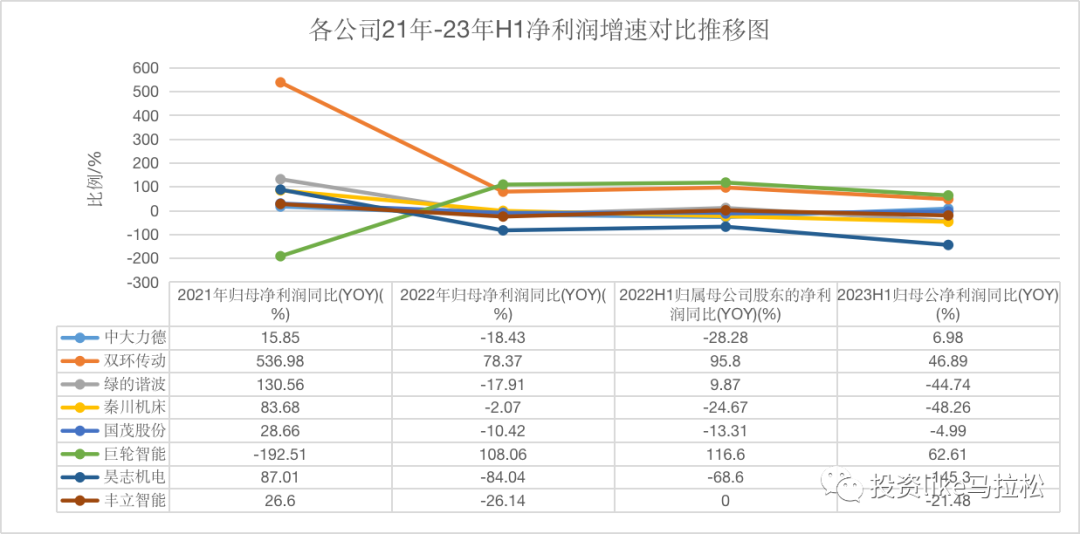

1、营业收入及增速对比

营收方面双环和秦川机床体量最大,从营收增速上看双环传动4个业务周期均同比增长,中大力德23年H1业绩反转转为正增长;

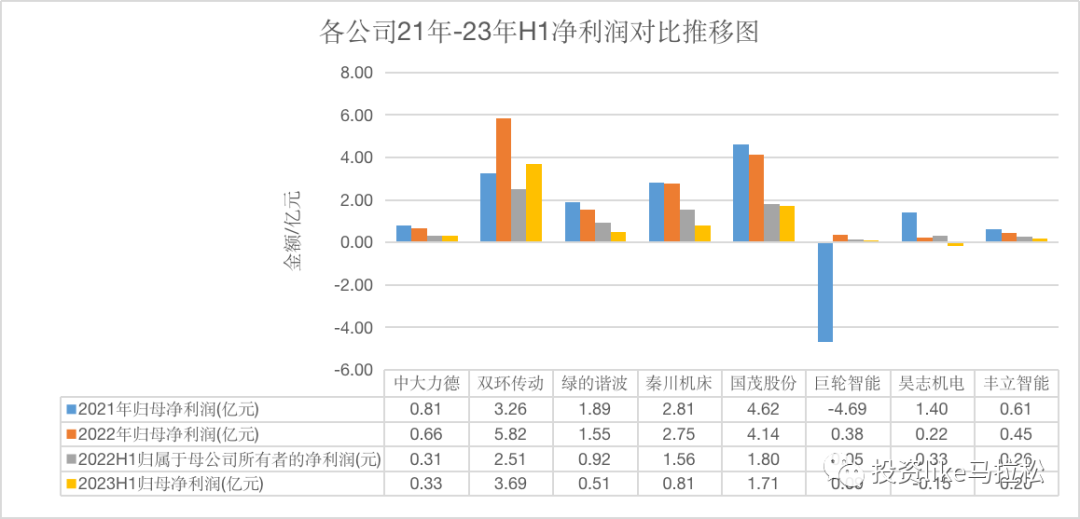

2、净利润及增速对比

从净利润的绝对值看双环传动和国茂股份的盈利较高,国茂的机器人减速器及机电一体化布局也做的不错,从营收增速上看双环传动和巨轮智能的增速较高,单巨轮智能的净利绝对值太小,参考意义不大。

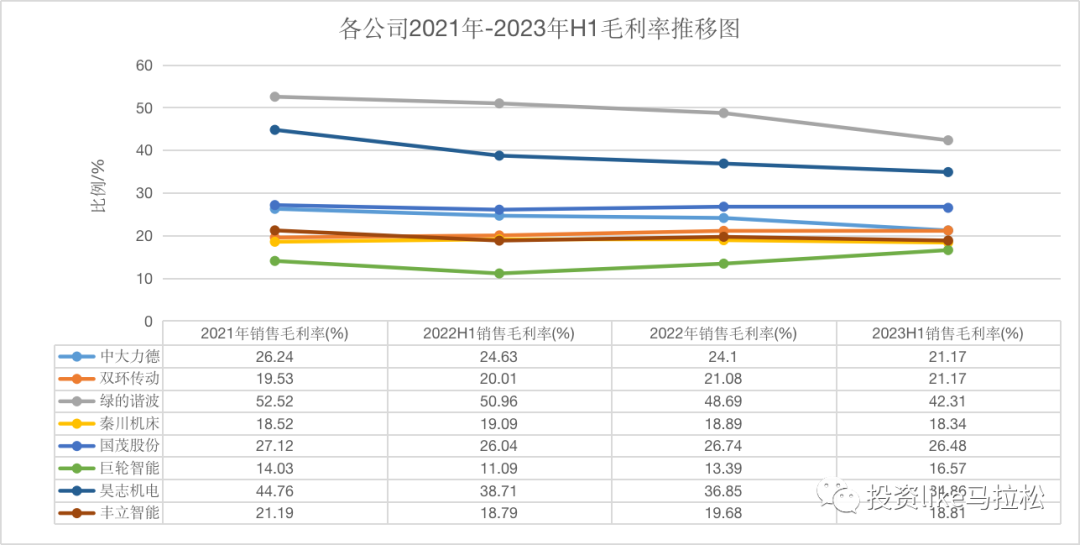

3、毛利率和净利率对比

毛利率上绿的谐波和昊志机电的整体毛利率较高,昊志机电主营电主轴及相关转台,谐波减速器等机电产品,绿的谐波的机电一体化业务也在往电主轴转台上拓展。

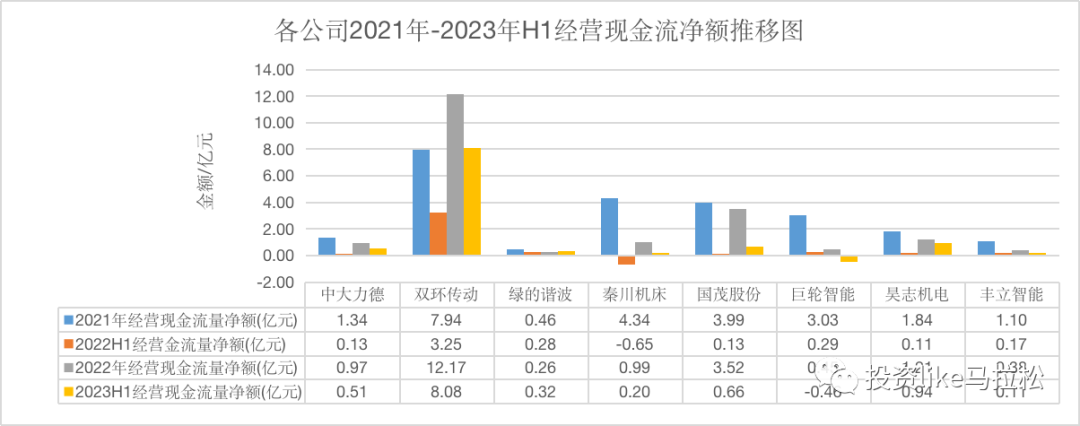

4、经营现金流情况对比

经营现金流上看,双环传动一支独秀,相对净利润来看,国茂股份和昊志机电的经营现金流净额不错。

5、公司经营三项费用率(管理费用率-销售费用率-财务费用率)对比

从三项费用率指标上看,绿的谐波最优秀,丰立智能和国茂股份排到第二和第三,整体看除了昊志机电,其他都能做到10%及以下,对制造型企业还算不错的。

总 结

通过上文第二部分的各公司情况及产能和第三部分各上市公司的主要财务指标分析下来,我们可以从如下三个方面选择优秀的公司:一看公司的历史业绩;而看公司的核心竞争力和运营能力,三看公司的未来发展潜力,这其实就是从过去,现在和未来三个维度来筛选心目中的好公司。

1、从公司的历史业绩看:

最简单就是看公司的营收、利润及连续增长情况,通过上表我们明显可以看到双环传动的业绩无论营收和归母净利润增速从21年以来都是在正增长,且净利润的增速大于营收的增速,公司的基本面不断向好。另一家我更看好中大力德,一是营收和净利的变动趋势基本一致,且23年H1逐步好转,营收净利润都重回正增长。

2、公司的核心竞争力来看:

机器人用减速器属于高精尖的技术,我们可以结合精密减速器业务在各公司的业务占比及对应的毛利率进行比较看公司在这块业务的竞争力如何,竞争力越强其对应的毛利率也高,通过财报可以看到该业务毛利率最高的是绿的谐波23年H1的毛利率42%,其主营业务的85%是谐波减速器,排名第二的是双环传动其2023年H1de毛利率达到38%。

1、从公司的历史业绩看:

最简单就是看公司的营收、利润及连续增长情况,通过上表我们明显可以看到双环传动的业绩无论营收和归母净利润增速从21年以来都是在正增长,且净利润的增速大于营收的增速,公司的基本面不断向好。另一家我更看好中大力德,一是营收和净利的变动趋势基本一致,且23年H1逐步好转,营收净利润都重回正增长。

2、公司的核心竞争力来看:

机器人用减速器属于高精尖的技术,我们可以结合精密减速器业务在各公司的业务占比及对应的毛利率进行比较看公司在这块业务的竞争力如何,竞争力越强其对应的毛利率也高,通过财报可以看到该业务毛利率最高的是绿的谐波23年H1的毛利率42%,其主营业务的85%是谐波减速器,排名第二的是双环传动其2023年H1de毛利率达到38%。

总之,通过三方面的综合分析,我更看到RV龙头的双环传动和谐波减速器的龙头绿的谐波,当然从估值PE的角度和题材操作的角度,中大力德55亿市值和国茂股份28的动态PE也是很好的操作标的。

相关新闻

- ▪ 聚势向新 质领未来|柯马参加第三届长三角智能制造高峰论坛

- ▪ 全球首个!人形机器人“天工”以6公里时速奔向你!

- ▪ 禾川科技王项彬:国产厂商具有成本、应用场景和本土市场三大优势,有平等参与国际竞争机会

- ▪ 重磅消息!埃斯顿机器人获得莱茵TÜV CE机械指令以及功能安全合规证书!

- ▪ 埃夫特肖永强专访:全球机器人工业主战场在中国,国产品牌优势和竞争力已得到展现

- ▪ 全球首台商用协作机器人制造商:拒绝价格战,大力引入人工智能

- ▪ 力速兼备·臻至高效 | 库卡60kg SCARA机器人重磅发布,为“锂”而来

- ▪ 实力认证|FANUC被评为“2024年全球百强创新企业”

- ▪ 下一个万亿产业?一图看懂人形机器人产业图谱

- ▪ 北京人形机器人创新中心出席北京人形机器人产业联盟成立大会,发布业内首个具身智能数据集方案

编辑精选