2023年中国超级自动化行业洞察报告

http://www.gkong.com 2023-10-20 10:47 来源:36氪

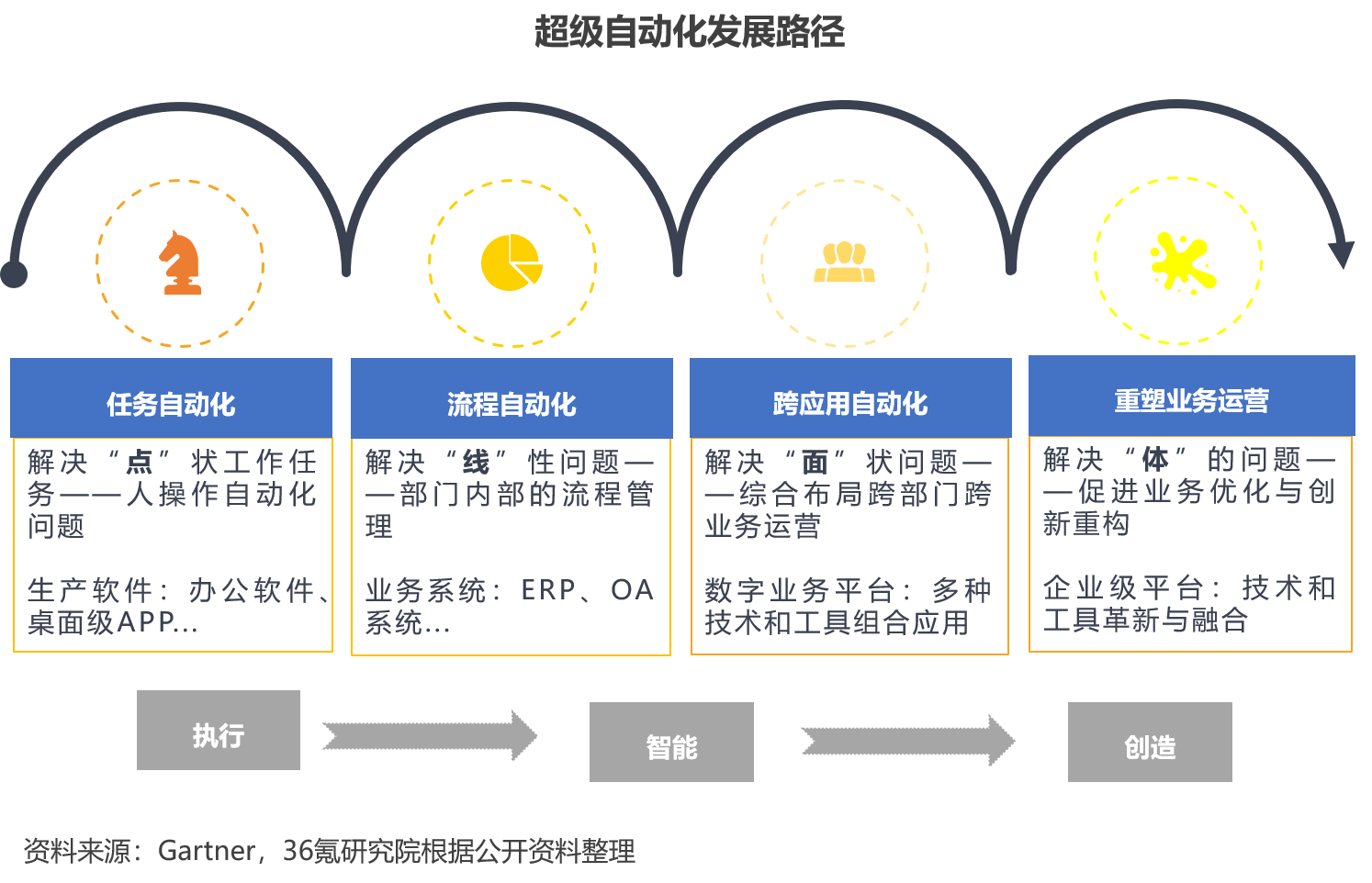

超级自动化是一种以业务为驱动,用来快速识别、审查、自动化尽可能多的业务和IT流程的方法,涉及人工智能、机器人流程自动化(RPA)、智能业务流程管理(iBPMS)、流程挖掘(PM)、低代码(LCAP)等多种技术、工具或平台的协调使用。当前,超级自动化可以将软件机器人等工具作为“数字员工”,来执行相对简单的重复性劳动,且已在部分领域中实现应用。沿着“任务自动化-流程自动化-跨应用自动化-重塑业务运营”的核心路径,超级自动化有望进一步打破人机边界,为经济社会数字化转型深度赋能赋智。

发展驱动

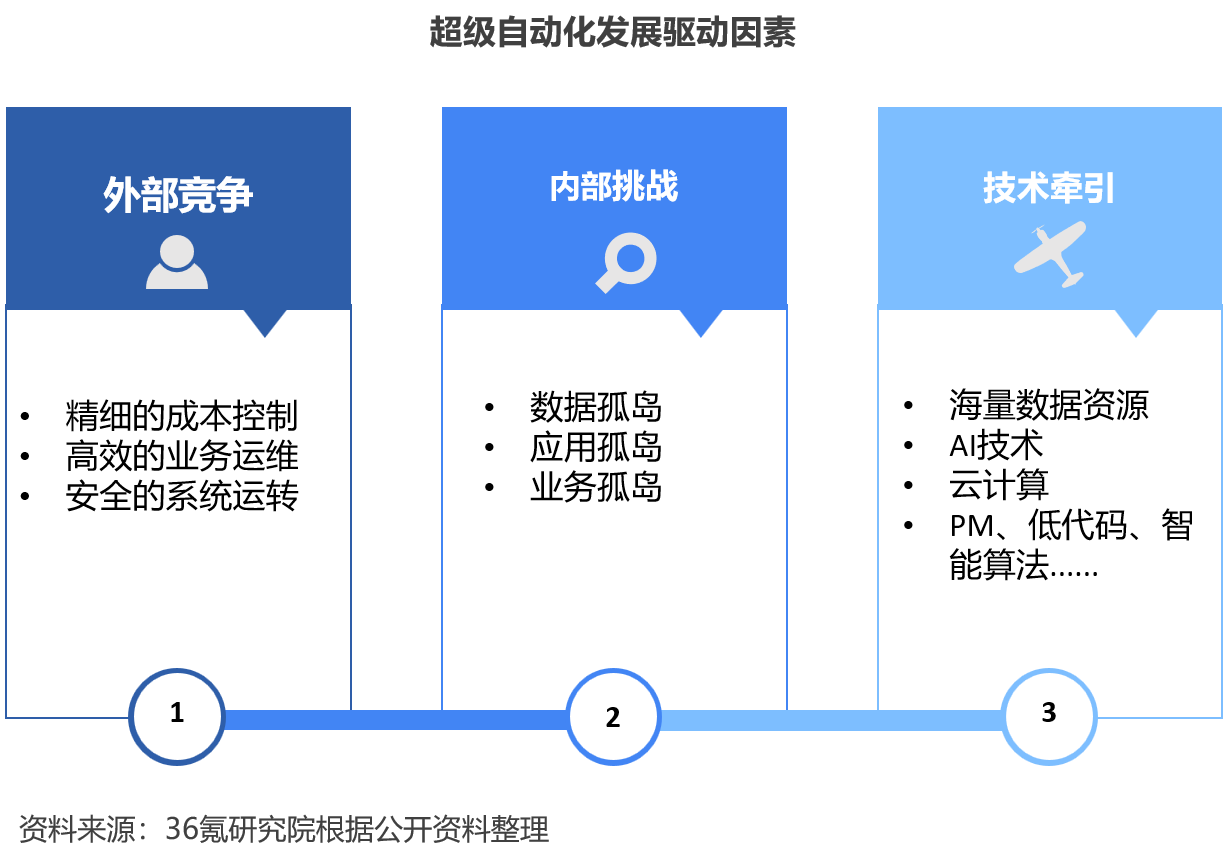

需求驱动:外部严峻竞争+内部孤岛困局,激发企业需求增长

一方面,在人口红利向人才红利转变、经济社会高质量发展等背景下,企业在运营效率、成本控制、客户服务等面临严峻竞争。超级自动化不仅能够通过精准挖掘、高效执行和智能决策的方式,进一步解放人力,使之投入到更有价值的工作中,同时也为业务安全合规提供了一份保障。另一方面,超级自动化可通过无侵入的方式链接和整合不同架构、不同操作环境的软件系统,充当各系统和应用间的“摆渡车”,促进信息、数据、业务互联互通,实现全局优化。Salesforce和Vanson Bourne调查数据显示,企业对超级自动化需求激增,近80%的企业将在未来2年实施超级自动化计划。

技术驱动:云数智成支撑超级自动化能效提升的底座

云计算革新超级自动化的开发、部署和使用方式。云计算以其资源和架构弹性等特征,为用户提供实时化、移动化服务,并通过整合共享各类资源实现业务系统间的连接融合。

大数据提升超级自动化的服务精度、速度和广度。大数据技术通过对海量数据的聚类、关联、特征等分析,为业务应用提供优质的底层数据资源,支撑超级自动化平台分析业务流程的堵点,并进行流程优化,从而提升数据质量、促进数据流通共享。

人工智能加速手脑协同拓宽能力边界。AI基于计算机视觉和智能语音技术全面提升超级自动化感知能力,打造听、说、视等多模态信息融合系统。同时,通过以知识图谱为核心的知识工程应用和类脑计算等技术支持,超级自动化可被赋予逻辑推理、类比演绎能力,认知水平持续强化。

发展现状

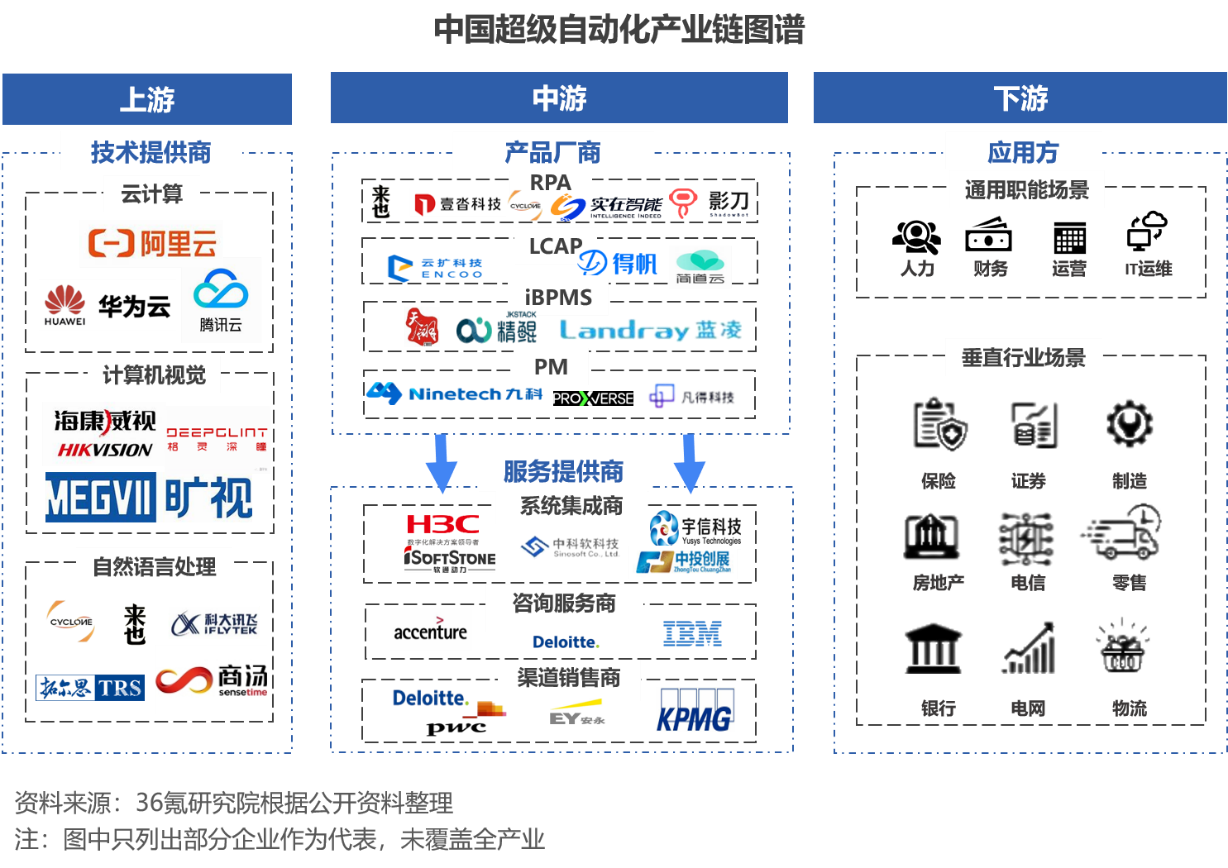

产业链结构:由上游基础技术提供商、中游产品和服务提供商、下游应用方等组成

上游:技术厂商提供基础技术能力支撑。技术厂商主要通过提供服务、生态合作等方式为中游软件厂商提供基础技术。主要涉及云基础设施(IaaS)、平台即服务(PaaS)、数据平台(DaaS)、计算机视觉(CV)、自然语言处理(NLP)等相关领域技术和资源。

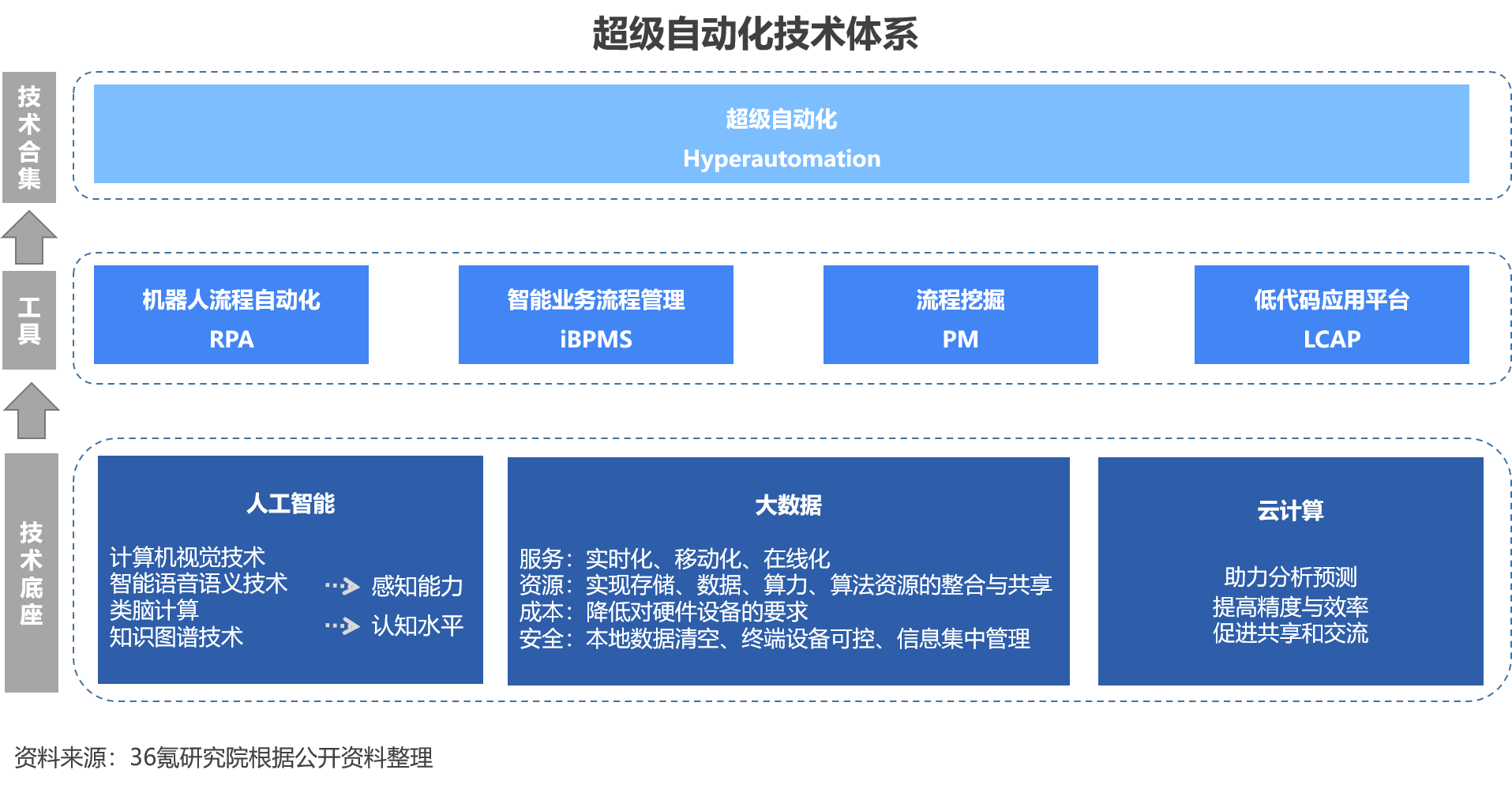

中游:产品厂商和服务提供商围绕超级自动化核心产品进行开发和提供服务。超级自动化由RPA、iBPMS、PM、LCAP等核心产品组成。RPA扮演“执行者”角色,负责打通流程、连接业务以及执行工作,通常由设计平台、管理平台和机器人三个部分构成。iBPMS和PM扮演“分析管理者”角色,实现系统化的自动化业务流程发现、分析、优化及管理,目前国内尚处起步阶段。LCAP扮演“辅助者”角色,促进自动化业务流程的高效、简洁、定制开发,降低超级自动化的技术门槛。根据相关机构测算,我国LCAP市场规模有望于2025年达到131亿元,近5年CAGR或超50%。

产品厂商既可自建直销团队推广超级自动化产品,也可通过代理交付的形式完善服务体系,拓宽市场渠道。代理厂商主要包括系统集成商、咨询服务商和渠道销售商三类,提供的服务包括咨询、培训、实施交付、运维和售后服务等,贯穿产品的全生命周期。

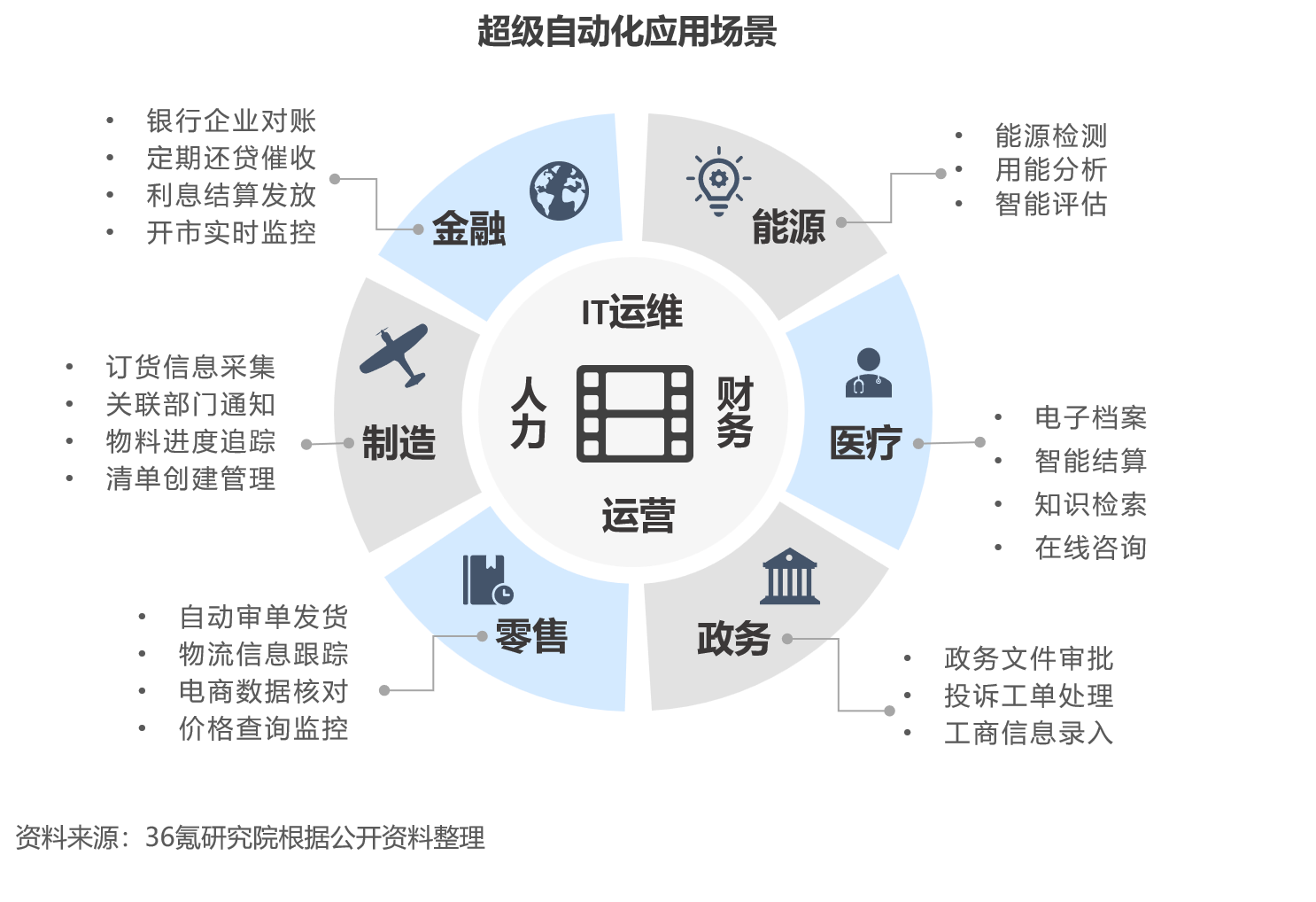

下游:应用场景主要包括通用和垂直行业两大类别。其中,通用职能场景主要覆盖运营服务、财务会计、人力社保、IT运维等,垂直行业场景主要包括金融、制造、零售、政务等。“智匠”RPA应用征集结果显示,强规则化、人工操作密集的会计财务、IT运维和运营等通用场景的市场渗透率已分别达到55%、36.67%和31%。

核心产品:多重工具协同互补,新型平台模式不断涌现

从具体能力维度拆解来看,当前超级自动化各产品的能力表现各有侧重。而在复杂业务需求增多和技术融合不断推进的背景下,超级自动化众多技术工具协同发展态势凸显。例如,RPA+PM融合可支持企业进一步降本增效:流程挖掘通过获取信息系统中的事件日志来扫描和诊断业务流程,识别RPA自动化机会点,而RPA能够对侦测定位到的流程路径或节点实现自动化。重点应用场景包括企业应付/应收账款管理、订单管理、采购管理等具体业务,金融保险行业的贷款处理、索赔管理和保险申请,以及电信行业客户投诉处理流程等。同时,业务流程即服务(BPaaS)、智能过程自动化(IPA)等多技术融合的新型平台和模式不断出现,行业创新活力迸发。

竞争格局:“RPA+”模式赢得资本青睐,蓝海市场潜力巨大

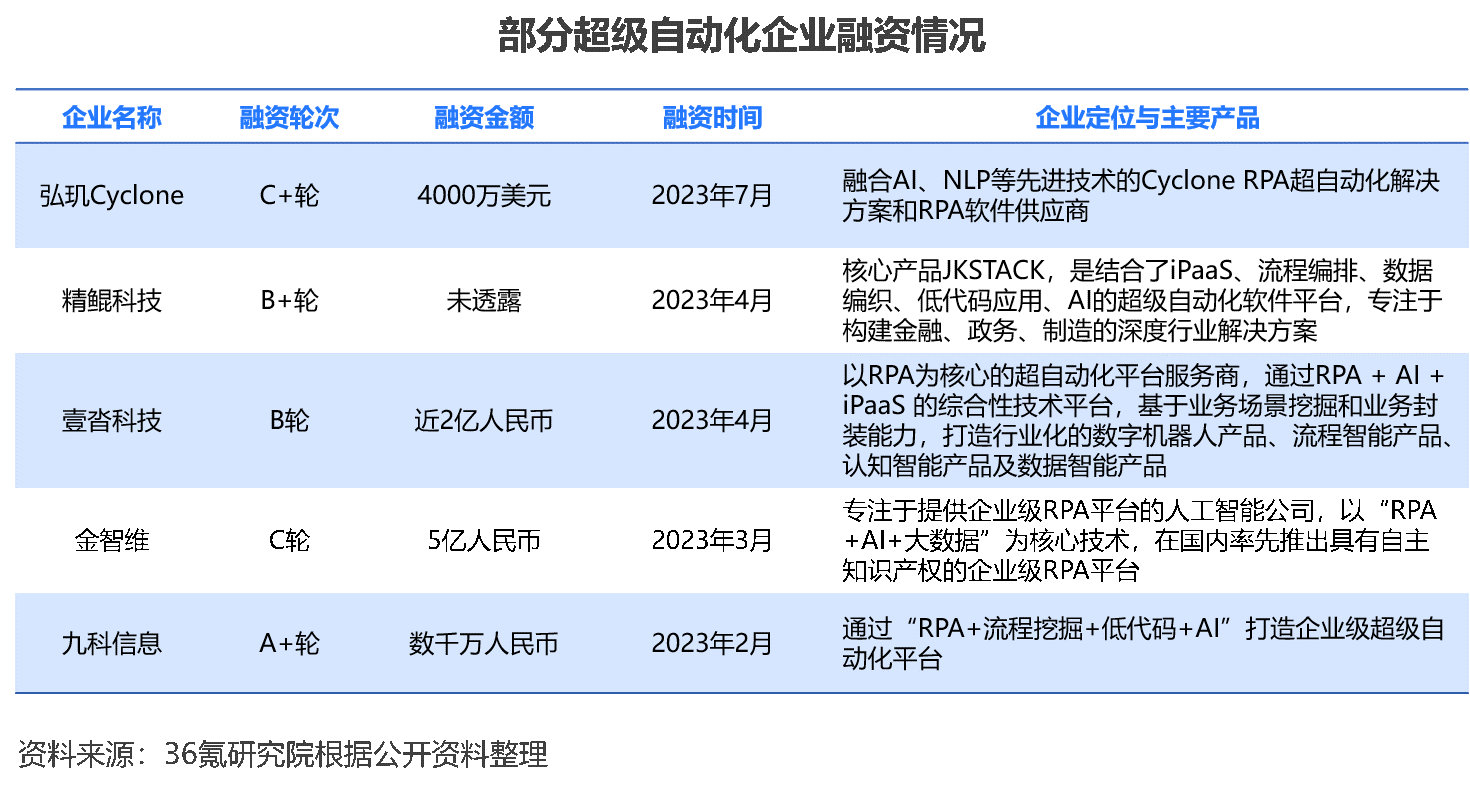

弘玑、壹沓科技、金智维等头部RPA厂商主打“RPA+AI”、“RPA+大数据”等“RPA+”的模式,本质上是以自动化趋向智能化,以智能化赋能自动化。瞄准一体化企业级的平台化产品提供商获得资本青睐,部分项目已经获得市场多轮融资,同时部分企业通过叠加业务流程管理、高级分析等功能,以此来不断提升产品的附加值。总的来看,此领域国内目前仍是一片蓝海,各家处于探索阶段,竞争格局分散,企业存在较大成长空间。

发展趋势

场景拓展+数据驱动,国内超级自动化市场规模增长势头强劲

Gartner预测,到2025年,全球范围内超级自动化市场规模将达到8600亿美元,年复合增长率为12.3%。随着经济社会数智化转型加速,叠加新发展格局、高质量发展等综合因素,我国超级自动化的市场规模将持续高速增长。一是供应链、客服等通用场景发展潜力较大,电信、物流、咨询等行业的超级自动化需求也将进一步增加。二是数字中国建设提速,数据要素基础制度不断完善,全社会范围内的数据资源整合共享和开发利用走深向实,超级自动化企业有望借此机遇推动范式迭代和市场扩容。

技术协同融合任重道远,人机协作将成为主流工作方式

当前,RPA、iBPMS、LCAP、对话式AI等超级自动化的厂商尚处于解决局部问题的阶段,AI创造能力不足,高阶跨界连接推动的全局业务重构和创造存在较大局限。未来,借助云数智关键技术进步和关键工具紧密融合,超级自动化的能力边界将进一步拓宽,复杂多样的业务场景将得到有效衔接,整体解决方案和产品形态将围绕自动化流程优化的业务闭环进行升级迭代,一站式平台级产品将持续涌现。同时,“数字员工”广泛深度应用必将为社会发展带来无限想象力,人机协作将成为主流工作方式,数字生产力的不断释放将对未来社会生产生活方式产生广泛而深远的影响。

相关新闻

- ▪ embedded world德国站上,哪些大热门技术和应用值得关注?

- ▪ “汇川杯”全国智能自动化创新大赛5月开赛

- ▪ IOTE 2024 第二十一届国际物联网展顺利闭幕,一座城市与一场展会的双向加速

- ▪ AI驱动产业升级 | IOTE 2024中国智联网生态大会暨“2023物联之星”年度榜单颁奖典礼在沪召开!

- ▪ 阿里发布职业趋势报告 详解AI时代工作怎么变

- ▪ AI探索发展,数智预见未来 | 2024CIO走进中控首期活动圆满落幕

- ▪ 气候灯塔点亮仪式暨主题论坛在沪启幕

- ▪ 西门子推出首款面向工程设计的生成式人工智能产品

- ▪ Arm 的使命是助力应对 AI 无止尽的能源需求

- ▪ 国产替代带来机遇,瑞迪智驱创业板IPO注册成功,为汇川技术供应商

编辑精选